Необходимо национализировать ФРС - Фонд развития и возрождения исторических традиций "Имперское наследие"

Главное меню

- Главная

-

Новости фонда

- Новости фонда 2024 г.

- Архив 2022 г.

-

Архив 2020 г.

- Новости Фонда 2020 г.

-

Архив 2019 г.

-

Новости Фонда 2019 г.

- Визит В.Помаскина в г.Гдов

- Панихида по казакам 24.01.19

- Молебен в честь Св.Николая Чудотворца

- Правление Фонда 23.07.19

- Глава Фонда «Имперское наследие» принял участие в XVII Панаринских чтениях.

- Открытие выставки 250-лет Ордену Св.Георгия

- Фонд «Имперское наследие» принял участие в открытие памятника Царю Иоанну Грозному в г. Александрове

-

Новости Фонда 2019 г.

-

Архив 2018 г.

-

Новости Фонда 2018 г.

- Рождественское обращение Кн.Николая Кирилловича

- Лекция А.М.Величко

- Конференция Великой России

- Мемориальный вечер

- Е.В. Князь Николай Кириллович награждён Крестом Царя-Освободителя

- В Санкт-Петербурге состоялась конференция посвящённая Александру II.

- Крестом Александра Благословенного награжден екатеринбургский историк.

-

Новости Фонда 2018 г.

-

Архив 2017 г.

-

Новости 2017 г.

- Поддержка памятника Василия Великого

- Кровь и нафталин

- В Черногории предлагают установить памятник Царю-Мученику Николаю II

- Ушёл из жизни великий русский актёр Алексей Баталов.

- В отеле «Красные холмы» прошла церемония награждения Крестом Александра Благословенного.

- Представительство в СПб и СЗФО

- Награждение 8 сентября

-

Новости 2017 г.

-

Архив 2016 г.

-

Новости 2016 г.

- Канонизирован Св.Мч. Евгений Боткин

- Поступила в продажу книга-альбом

- Награды фонда «Имперское наследие» вручены членам МСД

- Состоялось заседание Совета учредителей

- Создан ЭКС МПР

- Интерьвью учредителя Фонда О.Г.Гончаренко

- Умер Г.А.Фёдоров

- В г.Орле открыли бюст Великому Князю Михаилу Александровичу

- В Симферополе восстановили памятник Императрице Екатерине II

- Император Кирилл

- Недвижимость в Британии будут конфисковывать

- Выставка посвящённая 200-летию брака Императора Николая I

- Выставка в Новоспасском монастыре

- Заседание ДК Прометей

-

Новости 2016 г.

- Архив 2015 г.

-

Архив 2014 г.

-

Новости 2014 г.

- Крым в составе РФ

- МАРШ ЛИБЕРАСТОВ

- Новороссия - наследие Екатерины Великой

- Памятник Александру III

- 200-летие взятие Парижа

- Письмо в посольство США

- Книга о Марии Павловне

- К 2050 году половина населения России будет состоять из мигрантов

- Крыму вернут исторические названия

- Победа евроскептиков

- Заседание Совета учредителей Фонда

- Памятник Петру III в Киле

- Планируется памятник Александру I

- 17 июля 1918 г.

- Историк из Мордовии награждён Крестом Александра Благословенного

- В Феодосии хотят восстановить памятник Императору Александру III

- В Самаре предлагают восстановить памятник Императору Александру II

- Конференция Третий Рим

- Вечер памяти Александра III

-

Новости 2014 г.

-

Архив 2013 г.

- А.Вешнякову вручена награда Фонда

- Резолюция VI пикета за захоронение Ленина

- Выставки в ГИМ

- В Госдуму внесен законопроект о новой памятной дате.

- Президент Фонда Возвращение против Сталинграда

- Вручены награды Фонда

- Архиерейский Собор высказался против ювенальной юстиции.

- Ледокол Ангара

- Мемуары фрейлины Императрицы Александры Фёдоровны

- Во Франции осквернили памятник

- Молебен в поддержку казака Евгения Стригина

- Фонд «Имперское наследие» принял участие в круглом столе в Госдуме РФ

- 12 тезисов к Антибольшевитскому пакту - 2013 г.

- В Урге установят памятник барону фон Унгерну-Штернбергу

- В Таллине прошла конференция «Романовы: 400-лет служения Отечеству»

- Наследники большевиков начали расправу с оппонентами.

- Большевики и революция:

- Прошёл Второй круглый стол оргкомитета «За вынос Ленина!»

- Царь Болгарии Симеон II награждён Крестом Александра Благословенного

- Вручение знаков Фонда в Краснослабодске

- В Екатеринбурге состоялся бал для выпускников школ

- Награды Фонда для V фестиваля

- Вручены награды Фонда

- Состоялось очередное заседание

- Гонения на христиан во Франции

- Унесённые вихрем

-

Архив 2012 г.

- Участие в Савёловских чтениях

- Бюст Цесаревичу Николаю

- Награждение в Екатеринбурге

- За вынос Ленина!

- Награждение посла Мальтийского Ордена

- Круглый стол в Университете МВД

- Награда Фонда вручена Митрополиту Рижскому

- Заседание Правления Фонда

- В Латвии прошло первое награждение Юбилейным Кульмским крестом.

- Книжное обозрение

- Состоялось заседание научного совета ООД Народного Собора

- В Латвии установили памятник герою Отечественной войны 1812 года генералу Кульневу.

- II съезд Собора родителей России

- Фонд «Имперское наследие» принял участие в Съезде потомков участников Отечественной войны 1812 г.

- 20 лет со дня смерти Вел.Кн.Владимира Кирилловича

- "Встреча в ГУУ"

- Заседание Совета учредителей РОФ "Общественный Юбилейный Совет"

- Памятник Столыпину

- Разоблачение исторических мифов

-

Публицистика

- Историческая

- Политическая

- Экономическая

- Социальная философия

- Религиозная

-

Архив 2016 г.

- Историческая

- Политическая

- Экономическая

- Социальная философия

- Религиозная

-

Архив 2015 г.

- Историческая

-

Политическая

- Шоковая терапия. Дубль 2.

- Либералы - тоталитарная секта

- МИР - ВОЙНА.

- Большая игра 21 века

- Чем опасна секта «Изборский клуб»?

- Мы – земщина, с нами Бог!

- Российский бонапартизм на РНЛ

- Демократическая псевдомонархия

- Закат Европы, или Глобальный Север

- "Войковская": самоубийственное шулерство

- ИСТОРИЧЕСКАЯ НЕЛЕГИТИМНОСТЬ ВЛАСТИ от 1917 к 1993 гг

- Инфантилизм элит

- Экономическая

- Социальная философия

- Религиозная

-

Архив 2014 г.

-

Историческая

- Столкновение цивилизаций

- Монархия и легитимизм

- Холмогорские узники

- Монархисты против Гитлера

- Расстрел герцога Энгиенского

- Памяти Павла I

- 110-лет гибели Петропавловска

- Манифест о незыблимости Самодержавия

- 13 ошибок Ключевского

- Иностранные династии в России

- Великий Князь Сергей Александрович — оклеветанный мученик

- Статус Императора для Петра Великого

- Трансляция имперских идей

- Александр III в воспоминаниях современников

- Александр III как Глава Династии

-

Политическая

- Германская пресса объявила войну России

- Остров отчаливает

- Необходимо национализировать ФРС

- Историческая халтура

- О бедных министрах замолвите слово

- Если россияне не проснутся

- Золото Скифии похищено США

- Чёрное солнце голубых

- Аляскинский вопрос

- Это какой -то позор…

- Колеблясь над бездной.

- Состоялось заседание Бельдербергской группы

- Мазеповщина - угроза для Русского Мiра

- Заигрывание с революцией

- Сколько денег украли у России Англия, Франция, США и Скандинавия.

- «Империя США» в периоде заката

- Экономическая

- Социальная философия

- Религиозная

-

Историческая

-

Архив 2013 г.

-

Историческая

- Маленький узник Тампля.

- Роль PR- кампаний

- Земские Соборы Московского Царства

- Король-мученик

- Ритуальные казни принцессы де Ламбаль и Короля Людовика XVI.

- Исторический опыт Росс.Империи

- Корпус принца Конде на службе России

- Выдачи казаков в Лиенце

- Белое Движение и Императорский Дом Романовых

- Захоронение Ермолова в Орле

- Почему мы не любим CCCР

- Веронская декларация

- Оклеветанный Император

- Трагедия династии без трона

- Ответ К.Душенову

- Светлой памяти Вел.Кн.Михаила Александровича

- Авария в Борках

- Шапка Мономаха

- Истории привелегий

- Привилегии к концу КПСС

- 315 лет учреждения Ордена Св.Андрея

- Наименование Дома Романовых

-

Политическая

- Заметки о имперском, советском и россиянском патриотизме.

- РЕДИСКА НАОБОРОТ.

- Безграничный цинизм американской олигархии.

- А был-ли мальчик

- Горькая правда

- Крёстный отец российской олигархии.

- Отставка кремлёвского демиурга

- ОБЫКНОВЕННЫЙ ГЛОБАЛИЗМ

- Изборский клуб и его обитатели

- Дело Сердюкова

- Ротшильды и Рокфеллеры

- Сердюков просит посадки

- Либерализм и расовый дискурс

- Политика правительства РФ по отношению к Кавказу

- Единственное спасение для Германии

- Последствия возвращения А.Кудрина в Кремль

- Пути России монархия или республика

- Европейская модель уничтожения семьи

- Истинное положение дел в Российской Федерации

- Экономическая

- Социальная философия

- Религиозная

-

Историческая

-

Архив 2012 г.

- Политическая

-

Историческая

- Заграничные походы Русской армии

- Царская воля и крестьянская доля

- Чёрный крест для Русской гвардии.

- Отечественная война 1812 года и её современные фальсификации

- Революция 1917 г. – трагический рубеж в судьбе культурного наследия России.

- Кто «заказал» Россию революционерам

- Ленин с нечеловеческим лицом.

- Вождь традиционной Испании.

- О восстании декабристов …

- Экономическая

- Социальная философия

- Религиозная

- Библиотека фонда

-

ВИДЕО

- Телепроект: Россия-11,5

- Телепроект Русские Цари

- Смотр Лейб - гвардии Уланского и Гусарского полков Императором Николаем II

- Красный террор 1918-1923 гг.

- Вожди Советской республики

- Барухи, Ротшильды, Рокфеллеры

-

Новости Монарших Домов Европы

-

Царствующие Дома

- Королевский Дом Испании

- Британский Королевский Дом

-

Царственные Дома

- Королевский Дом Франции

- Греческий Королевский Дом

- Болгарский Царский Дом

- Сербский Королевский Дом

-

Владетельные Дома

- Князья Сайн-Витгенштейн

- Лейнингенский Княжеский Дом

- Ганноверский Дом

- Род Романовых

-

Архив 2016 г.

-

Царствующие Дома

- Королевский Дом Испании

- Британский Королевский Дом

- Королевский Дом Нидерландов

-

Царственные Дома

- Румынский Королевский Дом

- Сербский Королевский Дом

- Орлеанский Герц.Дом

- Прусский Королевский Дом

-

Владетельные Дома

- Лейнингенский Княжеский Дом

- Вел.Герц.Ольденбург

- Пармский Герцогский Дом

- Род Романовых

-

Царствующие Дома

-

Архив 2015 г.

-

Царствующие Дома

- Королевский Дом Испании

- Королевский Дом Дании

-

Царственные Дома

- Прусский Королевский Дом

- Болгарский Царский Дом

- Румынский Королевский Дом

- Королевский Дом Обеих Сицилий

-

Владетельные Дома

- Ганноверский Королевский Дом

- Дом Князей Липпе

- Велгц. Ольденбургский Дом

- Дом Князей Изенбургских

- Род Романовых

-

Царствующие Дома

-

Архив 2014 г.

-

Царствующие Дома

- Королевский Дом Испании

-

Царственные Дома

- Сербский Королевский Дом

- Прусский Королевский Дом

-

Владетельные Дома

- Дом Бурбон-Сицилия

- Князья Сайн-Витгенштейн

- Велгц. Ольденбургский Дом

- Дом Бурбон-Парма

- Род Романовых

-

Царствующие Дома

-

Архив 2013 г.

-

Царственные Дома

- Прусский Королевский Дом

- Сербский Королевский Дом

- Королевский Дом Греции

-

Владетельные Дома

- Дом ландграфов Гессенских и Рейнских

- Баварский Королевский Дом

- Ольденбургский Вел.Гц.Дом

- Бурбон-Пармский Дом

- Род Романовых

-

Царствующие Дома

- Дом Оранских-Нассау

- Королевский Дом Бельгии

- Британский Королевский Дом

- Богатейшие монархи мира

-

Царственные Дома

-

Архив 2012 г.

- Владетельные Дома

- Царственные Дома

- Царствующие Дома

-

Царствующие Дома

-

Архив исторических юбилеев

-

200-летие Царя-Освободителя

- Заседание Оргкомитета по Александру II

- В Санкт-Петербурге прошли торжества в честь 140-летия освобождения Болгарии

- Выставка во Владимирском дворце

- Юбилейные мероприятия в честь 200-летия Императора Александра II Освободителя

- Вечер в честь Александра II в Монако

- В г.Гдове открыт памятник Императору Александру II

-

400-лет воцарения Дома Романовых

- Хроника Царствований XVII-XXI

-

Новости юбилея Дома Романовых

- Императорские резиденции

- Интервью Свл.Кн.Юрьевского

- Минкультуры готово восстановить Романовский обелиск в Москве.

- В Таганроге восстанавливают музей Императора Александра I.

- Проект "Вокруг трона".

- Князь Михаил Романовский-Ильинский подарил «Царскому Селу»

- В Иркутске прошла лекция, посвященная 400 - летию Дома Романовых.

- Династия Романовых и благотворительность

- 400 -лет со дня воцарения Дома Романовых

- В Перми установят памятник Великому князю Михаилу Александровичу

- ЗАМЕНИТЬ ВИЛа НА ЦАРЯ-ОСВОБОДИТЕЛЯ

- Открытие выставки "Романовы и Москва" в Берлине

- Визит Кн.Ильинских

- Памятники Российским Монархам

- В Дании открылась выставка

- Обелиск 300-летия Дома Романовых в Александровском саду

- Открытие памятника

- Выставка в Манеже

- Восстановлен Обелиск 300-летия Дома Романовых

- Романовский юбилей

- Установили бюст Вел.Кн.Михаилу Николаевичу

- Памятник Екатерине Великой в Ростове-на-Дону

- Возвращение Государя

-

200-лет победы над Наполеоном Бонапартом

- В Москве стартовал конный поход группы донских казаков Москва-Париж.

- Завершился конный казачий поход Москва-Париж.

- Обращение Свл.Кн.Юрьевского

- Открытие Бородинской аллеи

- Бородинская панорама

- СМИ о Фонде

- Без вести пропавший.

- Награждение казаков

- Восстановление памятника 3 Императорам в Германии

- Освобождение Европы

- Битва народов

- Александр I и Священный союз

- 200-летие взятие Парижа в Эрмитаже

- Памятник Александру 1 в Москве

- Военные карты 1812-1814 гг.

-

100-лет начала I Мировой войны

- Исторические документы

- Историческая публицистика

- Исторические карты

- Фотоматериалы

- Памятник героям

-

200-летие Царя-Освободителя

-

Ордена Российской Империи

- Иерархия императорских орденов

- Орден Св.Андрея Первозванного

- Кавалеры Ордена Св.Андрея

- Орден Св.Екатерины

- Дамы Ордена Св.Екатерины

- Орден Св.Георгия Победоносца

- Кавалеры Ордена Св.Георгия

- Орден Св.Владимира

- Кавалеры Ордена Св.Владимира

- Орден Св.Александра Невского

- Кавалеры Ордена Св.Александра

- Орден Белого Орла

- Кавалеры Ордена Белого Орла

- Орден Св.Анны

- Кавалеры Ордена Св.Анны

- Орден Св.Станислава

- Кавалеры Ордена Св.Станислава

-

Униформа Русской армии 1910 г.

-

Гвардейские части

- I-я и II-я Гвардейские пехотные дивизии

- III-я Гвардейская пехотная дивизия и Гвардейская стрелковая бригада

- Гвардейская кавалерия

- I-я и II-я бригада I-ой Гвардейской кавалерийской дивизии

- Собственный Его Императорского Величества Конвой и Гвардейские казачьи части

- Лейб-гвардии Сводно-Казачий полк (нижние чины)

- Рота Дворцовых гренадер, Гвардейский экипаж и походная форма Гвардии

- Армейские части

- Фото в униформе Русской гвардии

-

Гвардейские части

- Награды фонда

- Структура и контакты фонда

- Германская пресса объявила войну России

- Остров отчаливает

- Необходимо национализировать ФРС

- Историческая халтура

- О бедных министрах замолвите слово

- Если россияне не проснутся

- Золото Скифии похищено США

- Чёрное солнце голубых

- Аляскинский вопрос

- Это какой -то позор…

- Колеблясь над бездной.

- Состоялось заседание Бельдербергской группы

- Мазеповщина - угроза для Русского Мiра

- Заигрывание с революцией

- Сколько денег украли у России Англия, Франция, США и Скандинавия.

- «Империя США» в периоде заката

Необходимо национализировать ФРС

Ольга Щедрова

О необходимости национализации ФРС США.

Кому принадлежат американские деньги

США являются единственным в мире государством, лишенным права чеканить собственную монету. Роль центрального банка выполняет Федеральная резервная система – закрытое акционерное общество, созданное 12 федеральными резервными банками, которые в свою очередь созданы коммерческими банками по территориальному признаку.

Американское государство не имеет собственных денег. Чтобы приобрести свою «национальную валюту», правительство США выпускает облигации, ФРС печатает банкноты и дает их в долг государству путем покупки его облигаций. Далее государство выкупает свои облигации, а деньги с процентами возвращает ФРС. Таким образом, главной статьей дохода ФРС является сеньораж – разница между себестоимостью изготовления денежных знаков и их номиналом. Если себестоимость изготовления стодолларовой банкноты 10 центов, то сеньораж при выпуске такой банкноты -

Оперируя как частный банк, ФРС получает прибыль не только от продажи долларовых банкнот правительству США, но и от процентных выплат по облигациям Казначейства, доходов от платежных операций, депозитов, операций с ценными бумагами.

В соответствии с законом «О Федеральном резерве США», ФРС является государственной структурой с частными компонентами, в которую входят: назначаемый президентом США Совет управляющих ФРС, Федеральный комитет по открытому рынку, 12 региональных федеральных резервных банков, частные банки, получающие неотчуждаемые, фиксированной доходности акции федеральных резервных банков в обмен на вносимый резервный капитал, ряд консультационных советов.

На самом же деле государство имеет очень ограниченное влияние на деятельность ФРС по ряду причин. Во-

И, наконец, самое интересное. Независимость эмиссионного центра от правительства объясняется необходимостью предотвратить возможность использования денежной эмиссии в краткосрочных интересах правительства США. Например, для покрытия дефицита бюджета. То есть запретить государству печатать деньги и проводить собственную финансовую политику, независимую от банков.

Искусство производить кризисы

Если реальная экономика зарабатывает на реализации продукции, то банки – на производстве долгов. По мере роста задолженности США растет и прибыль ФРС. Так, в 2006 г. ФРС получила чистый доход в 34.2 млрд.долл., в 2010 г. -

Порожденная искусственно созданным кризисом 1907 года, ФРС, пользуясь возможностями «печатного станка», регулярно провоцирует экономические обвалы. Многие американские экономисты именно Федрезерву ставят в вину кризисы в Америке 1948-

Ипотечный кризис 2007 г. явился прямым следствием политики ФРС, снизившей до нуля учетную ставку по кредитам для коммерческих банков. Америку буквально залила дешевая ликвидность, которая в виде ипотечных кредитов выдавалась людям без дохода, без работы, под залог будущих построенных активов, без страховки. В результате годовые темпы роста стоимости жилья в 2000-

О рискованных экспериментах ФРС над американским народом мир узнал лишь тогда, когда ипотечный кризис в США плавно перетек в мировой финансовый кризис, плоды которого мы пожинаем до сих пор. Гораздо менее известен биржевой кризис 2000 г., который привел к череде самоубийств рядовых американцев, потерявших все свои сбережения на биржевых спекуляциях.

С целью снижения инфляционного давления на доллар по инициативе тогдашнего руководителя ФРС А.Гринспена в 1999 г. был принят закон Грэмма-

Финансовые агенты тут же воспользовались открывшимися возможностями для биржевых спекуляций с помощью новой технологии высокочастотного трейдинга. HFT-

Период с 1999 по весну 2000 г. явился звездным часом занимающихся HFT интернет-

Но и это не все. HFT-

Шансов у желающего подзаработать на электронной торговле миноритарного инвестора не было: за определенную мзду биржи предоставляют «избранным» клиентам возможность видеть поступающие на общий терминал заявки участников торгов раньше всех остальных. А главными фигурами высокочастотного трейдинга в Америке являются Goldman Sachs, Morgan Stanley и еще десяток крупнейших банков, которые обеспечивают 70% HFT ежедневного биржевого оборота. Несложно догадаться, кто эти «избранные» клиенты.

На первый взгляд, интернет-

Долги стране – прибыли банкам

Национальная идея США – жизнь в долг. При ВВП США в 14 трлн. долл., что составляет 20% мирового ВВП, ежегодное потребление в США в два раза превышает объем валового продукта и составляет 40% от мирового потребления.

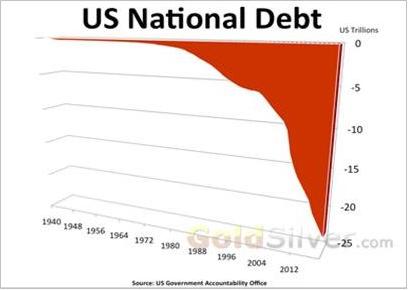

Верхняя планка государственного долга США с 1940 г. поднималась около ста раз. В последний раз 2 августа 2011 г. за 12 часов до возможного объявления дефолта Сенат США проголосовал за увеличение госдолга до 16,7 трлн. долл. По состоянию на 17 декабря 2012 г. долг достиг 16,382 трлн. долл. А ещё раньше, 3 августа 2011 г., государственный долг Соединённых Штатов Америки превысил валовой внутренний продукт США.

Но это далеко не весь долг США. Долги штатов, государственные долги по медстрахованию, по пенсионному обеспечению, долги компаний, долги, взятые для выплаты пособий по безработице, долги домохозяйств и т.д. составляют около 115 трлн. долл. Обслуживание ссудного процента по этой сумме составляет в год 4-

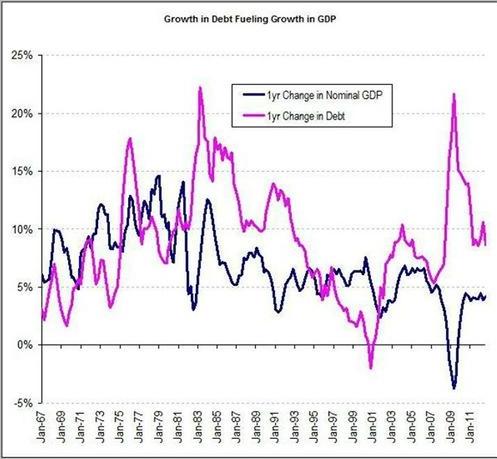

Причем, если ранее вливания наличности приводили к росту экономики США, в последнее время эффективность увеличения долга снижается, что может ускорить рост государственного долга, поскольку это будет нужно для поддержания умеренного уровня экономической активности (3).

Как уже сказано, одной из функций ФРС является не позволять правительству использовать денежную эмиссию в краткосрочных интересах. На самом же деле частные инвесторы Федрезерва не только не препятствуют волюнтаристским инициативам правительства, но и выпускают в свет бесконтрольные неучтенные доллары для реализации собственных интересов.

Первый в истории существования ФРС аудит, проведенный в 2012 г., показал, что во время и после кризиса 2008 года частная корпорация секретно эмитировала и раздала 16 триллионов долларов «своим» банкам. Среди получателей – Goldman Sachs – 814 млрд., Merrill Lynch– 2 трлн., City Group – 2,5 трлн., Morgan Stanley – 2 трлн., Bank of America – 1,3 трлн., The Royal Bank of Scotland и Deutsche Bank получили по 500 млрд. Обращает на себя внимание тот факт, что среди получателей финансирования присутствуют и иностранные банки, что категорически запрещено американским законодательством.

Бесконтрольная эмиссия может привести не только к галопирующей инфляции внутри самих США, но и к потере долларом статуса мировой резервной валюты. Однако главной опасностью для Америки является то, что самоуправство ФРС, раздающей направо и налево ничем не обеспеченные доллары, делает должником именно американское государство, которое и будет нести ответственность перед кредиторами из Китая, Японии, России и ЕС всем своим имуществом.

По сути, страна уже не принадлежит ни правительству, ни народу, поскольку долговые обязательства США многократно превысили размеры национального богатства страны.

Американцы vs ФРС: история борьбы

С первого дня появления жульнической схемы Федерального резерва представители американского общества отдавали себе отчет в опасности передачи частному банкирскому картелю важнейшей функции государства.

В 1923 г. Ч.Линдберг, республиканец из Миннесоты, сказал буквально следующее: «Финансовая система США передана в руки Совета директоров Федерального резерва. Это частная корпорация, созданная исключительно в целях извлечения максимальной прибыли от использования чужих денег».

Еще более резкой критике подверг ФРС председатель Банковского комитета Конгресса США во времена Великой депрессии Л.Макфедден: «В этой стране создана одна из самых коррумпированных в мире организаций. Она пустила по миру народ США и практически обанкротила правительство. К таким результатам привела коррумпированная политика денежных мешков, контролирующих Федеральный резерв».

Сенатор Л.Бейтс добавляет: «Федеральный резерв не является частью правительства США, но обладает большей властью, чем президент, Конгресс и суды, вместе взятые. Эта организация определяет, какой должна быть прибыль юридических и частных лиц, находящихся в юрисдикции США, распоряжается внутренними и международными платежами страны, является крупнейшим и единственным кредитором правительства. А заемщик обычно «пляшет под дудку» кредитора».

«Отцы» американской демократии тоже видели потенциальные угрозы, исходящие от банковской системы. Автор Конституции США Д.Мэдисон сказал: «История доказывает, что менялы используют любые способы злоупотреблений, заговоров, обмана и насилия для того, чтобы сохранять контроль над правительством, управляя денежными потоками и денежной эмиссией страны...»

Долгие годы нападки на ФРС являлись лучшим способом испортить карьеру и излюбленным объектом конспирологов. Первый успех был достигнут лишь в 2012 г., когда Конгресс США 25 июля 327-

Вернуть доллар народу!

Еще Томас Джефферсон говорил: «Я искренне верю в то, что банковские организации представляют большую опасность, чем вражеские армии. Право на эмиссию денег должно быть отнято у банков и передано народу, которому эта собственность принадлежит по праву». Данная цитата является рецептом решения современных экономических проблем США.

Идею национализации ФРС поддерживает и конгрессмен от демократической партии, конкурент Б.Обамы на праймериз Д.Кусинич, автор законопроекта под названием «Национальная неотложная защита занятости». «Я выступаю за то, чтобы государство вернуло себе свою силу – это конституционное право, которое дано Федеральному резерву – и при этом инвестировало деньги в создание рабочих мест. Государство возвращает себе возможность печатать деньги и инвестировать их в нашу экономику, в создание рабочих мест, в восстановление Америки – дорог, мостов, систем водоснабжения, системы образования, колледжей, госпиталей. Мы можем отправить на работу 7 миллионов людей, но нам нужно это сделать вместе с изменением монетарной политики».

Национализация действительно необходима. Несмотря на бодрые реляции ФРС о восстановлении рынка труда, в реальности ситуация ухудшается. Безработица в США, по неофициальным данным, составляет 15%. С января 2008 г. количество занятых полный рабочий день сократилось на 6 млн. чел. (-

* * *

Американское государство стало заложником алчности банкиров ФРС, расценивающих государственную систему исключительно как плацдарм для своего финансового господства. Станет невыгодно государство содержать – найдутся другие плацдармы. Поэтому возвращение контроля над собственной валютой – это вопрос выживания американской нации…

Закон на стороне американского народа. ФРС может быть лишена полномочий в случае принятия Конгрессом соответствующего закона либо в случае нарушения Федеральным резервом положений закона о Федеральном резерве 1913 года. Тем более что в соответствии с 8-